主页 > imtoken手机下载 > 全球59种主流稳定币解析

全球59种主流稳定币解析

0">

本文共有字数,预计阅读时间。

10 月 19 日下午 4 点,火币全球站宣布,近期上线稳定币一站式解决方案 HUSD。 目前,该方案支持四种稳定币:Paxos Standard(PAX)、True USD(TUSD)、USD Coin(USDC)和Gemini Dollar(GUSD),将完善HUSD标准,对HUSD系统中的稳定币进行实时评估。 如果评估超过相应的风控指标,将被剥离,欢迎更多的稳定币。

据火币介绍,HUSD解决了两个问题:用户难以在稳定币之间进行选择; 以及在稳定币之间切换的成本。 当用户充值稳定币时,会在账户中体现为HUSD。 提现时,他可以选择提现任意一种稳定币。 当一种货币存量不足时,也可以选择其他稳定币。

至此,稳定币界又多了一只老虎。

链得得App上一篇文章《【链得得独家】24小时跌7.45%,危险的USDT为何又报警?》中提到,链得得App平台显示稳定币USDT价格在北京时间10月15日出现异常暴跌.

10月15日13:00-14:00一小时内,USDT价格从6.82元跌至6.47元,同比下跌5.1%; 14:00-14:20,USDT价格反弹至6.77元; 14:50,BTC/USDT交易对和ETH/USDT交易对达到峰值。 当时,USDT一度跌破0.92美元,报价为0.9168美元,折合6.34元,较起拍价6.82元下跌7.04%。 与50分6.85元的价格相比,24小时跌幅达到7.45%。 截至2018年11月1日发稿,USDT稳定在6.97元左右,较10月15日最低点6.34元同比上涨9.94%。

USDT暴跌后,业内现有分析大致包括托管银行Noble破产、USDT背后的美元储备问题、市场自导自演引发的市场恐慌、竞争激烈等。其他稳定币。

面对频频传来的利空消息和众多入局者,稳定币的“龙头”能否保持霸主地位? 后来者能否扭转颓势? 稳定币将对行业发展格局产生多深的影响? 链得得App解读USDT与现有稳定币,一窥大盘行情。

入者多破者少,寡头其实是市场的选择

10月10日,央行数字货币研究所所长姚前、研究所业务研究部主任孙浩在《中国金融》发表文章,对稳定币概念进行划分分为三类:法定货币(或其他中心化抵押品)信任稳定币、加密信任稳定币、无担保/算法银行式稳定币。

法定(或其他中心化抵押品)信托中的稳定币:稳定币与法定货币或其他中心化抵押品挂钩,通常与其各自的法定货币成一比一的比例。 USDT 和最近流行的 Paxos Standard (PAX)、True USD (TUSD)、USD Coin (USDC) 和 Gemini Dollar (GUSD) 都是以美元为抵押的稳定币类型。

加密货币信托的稳定币:稳定币以其他数字货币作为抵押品,一般不存在一比一的比例,比例由其抵押的加密货币决定。 抵押品可以是单一的加密货币(或其他物品)或一篮子不同的加密货币。 例如MakerDao推出的DAI,基于比特股(BTS)协议发行的BitCNY、BitUSD等。

用于无担保/算法银行的稳定币:稳定币没有任何抵押品支持,而是选择使用算法来设计自动货币发行政策。 例如Basecoin(基础)等。

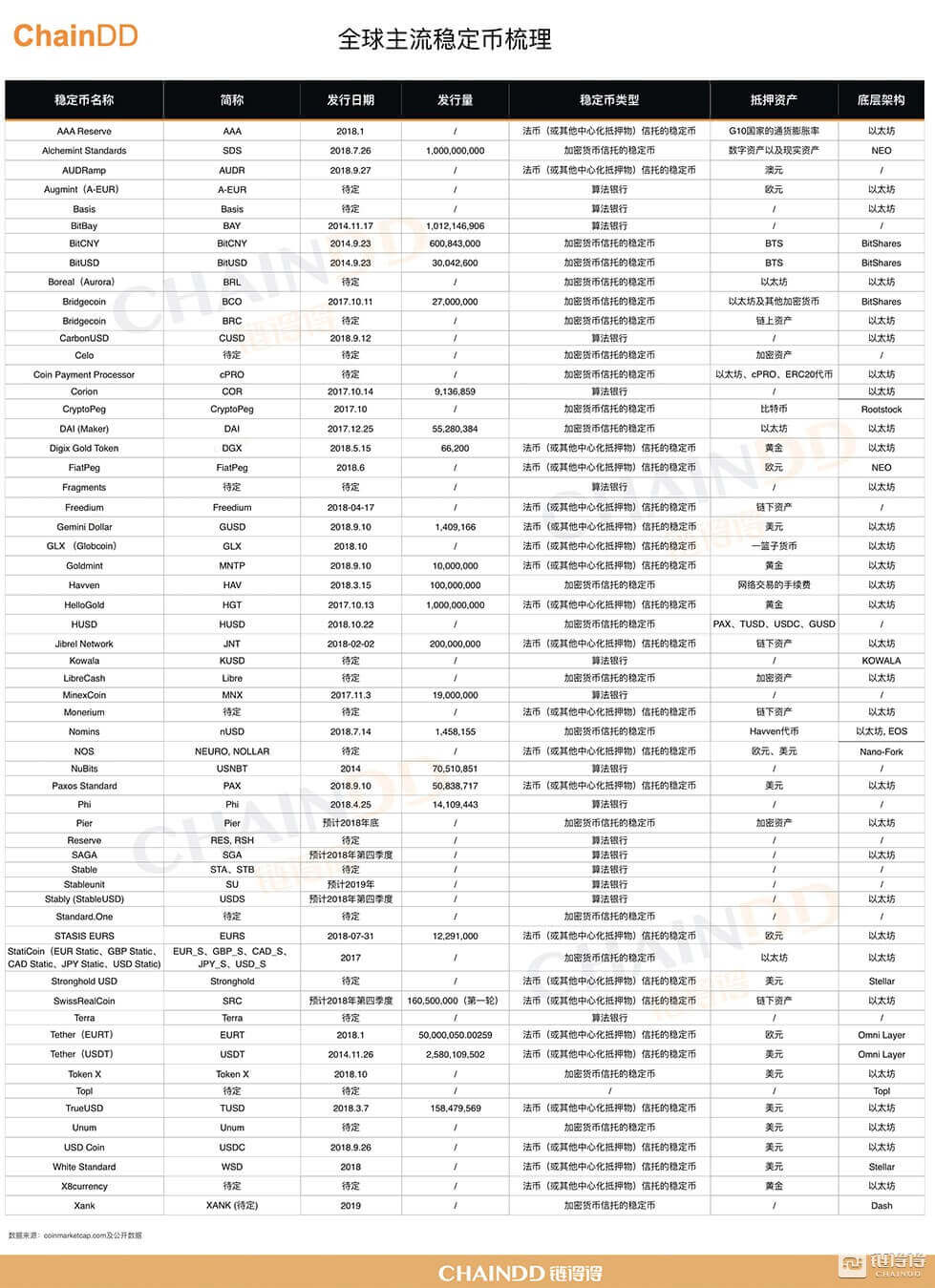

截至2018年10月30日,链得得App汇总了全球59种主流稳定币的发行日期、流通量、稳定币类型、抵押资产类型和底层结构usdt比率,如下图:

根据链得得App对全球稳定币行情数据的跟踪研究,总结出如下规律:

1. 2018下半年:火爆的稳定币市场

2018年之前全球共发行12个稳定币,其中2014年发行5个,占比41.67%; 2018年1月至2018年10月,全球稳定币共发行26只,其中9月和10月发行量较多,共计9只,占比34.63%; 据估计,2019 年及之后将发行 21 种数字货币。

2、法币信托稳定币为主导,美元为基准资产主流

2014年以来,全球稳定币的发行种类基本可以分为三类。 其中,由法币(或其他中心化抵押品)信托发行的稳定币有22个,以美元为抵押的稳定币有10个,以欧元为抵押的稳定币有10个。 有5个资产支持的稳定币; 加密货币信托发行的总共 20 个稳定币; 以及由无担保/算法银行发行的总共 16 种稳定币。

3. 以太坊智能合约是主要技术框架

目前全球发行的59种稳定币中,至少有32种基于以太坊智能合约,占比54.24%; 其他包括 Omni Layer、NEO、BitShares、Rootstock、KOWALA、EOS、Stellar、Dash 等已发布的技术架构。

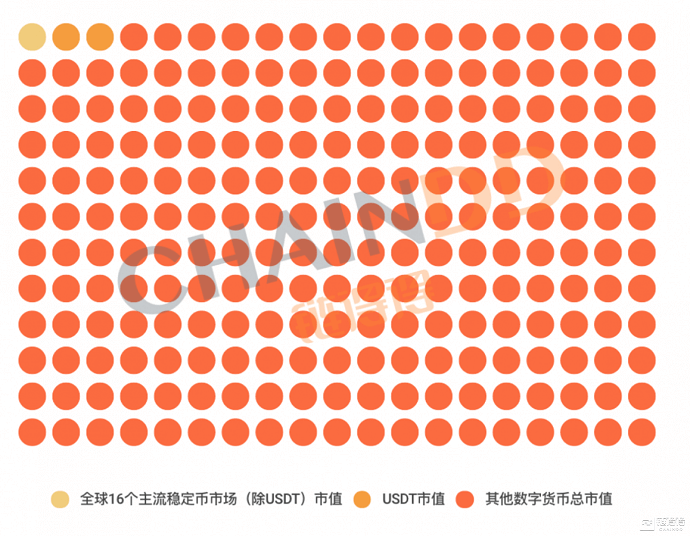

链得得App整理了当前市场交易量较大的17种主流稳定币的市值和24小时交易量统计,如下图:

截至2018年10月30日,按市值计算,数字货币市场总市值为2033.95亿美元,17种主流稳定币总市值达到22.97亿美元。 稳定币仅占数字货币市场的1.13%; 稳定币 其中,USDT市值18.13亿美元,占比78.91%; 而其余16种稳定币总市值仅为4.85亿美元,占比21.09%。

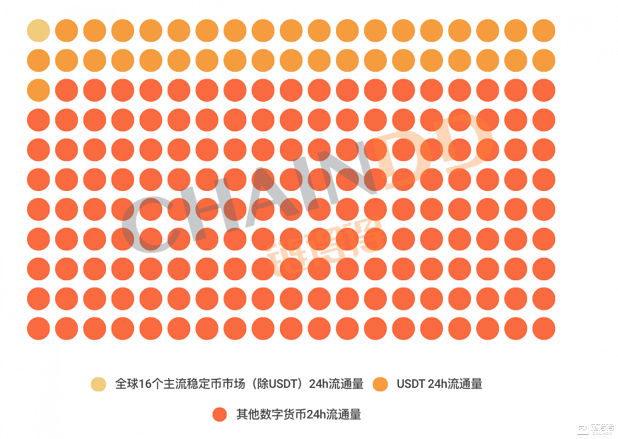

从2018年10月30日24小时市场交易量来看,数字货币市场总交易量105.79亿美元,17种主流稳定币总交易量20.00亿美元,占比18.91%; 除去第一名的 USDT,后九名稳定币的总交易量仅为 7400 万美元,而 USDT 本身的交易量高达 19.26 亿美元,占稳定币市场的 96.28%。

单凭流通量和交易量并不能证明USDT是目前最安全可靠的稳定币。 相反,链得得此前的文章《【链得得独家】深度调查:危险的USDT》关注的是USDT的超发、垃圾、流通和价值。 深入分析背书不透明等各种问题。 然而,不可否认的事实是,虽然USDT早已“深入人心”,近期甚至还出现过暴跌,负面声音也不少,但投资者对其的接受度和依赖度仍然很高。

从投资者的角度来看,USDT目前只是一种避免数字货币市场高波动的兑换手段,从投资的角度不会长期持有。 在流动性、便捷性和共识性方面,投资者依然选择使用各大交易所的USDT交易对,这也维持了交易所的USDT持仓量,短期内不会被淘汰。 多卖。

后进者:转弯是关键

稳定币的含义不同于其他数字货币。 稳定币定位于价值稳定,旨在将加密支付网络的去中心化体系与相对稳定的价格水平相结合。

链得得App对全球稳定币进行了深度分析,得出如下结论:

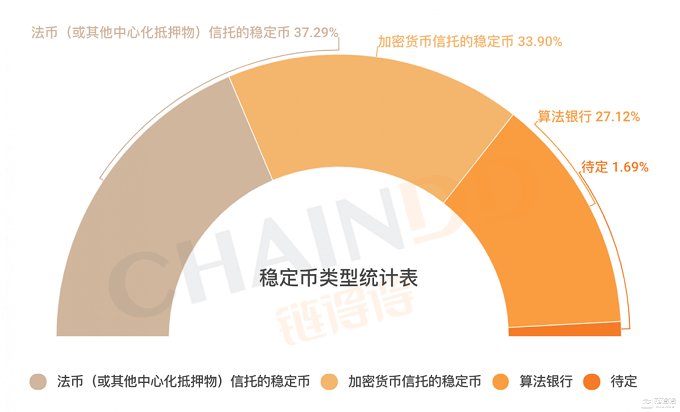

目前发行的59个稳定币中,共有22个以法币(或其他中心化抵押品)信托稳定币发行,占比37.29%。 其中以美元作为资产支持的稳定币占多数,共有10个。以欧元作为资产抵押的稳定币有5个; 加密货币信托发行的稳定币共计20个,占比33.90%; 无担保/算法银行发行的稳定币共计16个,占比27.12%; 有 1 个稳定币类型仍在等待中。

在后来者名单中,两个比较显眼的稳定币是GUSD和PAX。

9月10日,纽约州金融监管机构金融服务部(DFS)宣布,已授权加密数字货币交易所和托管机构Gemini Trust和金融科技公司Paxos Trust发行美元-锚定加密数字货币,即所谓的“稳”,因此两家公司需要确保符合国家反洗钱等监管标准,落实化解风险的流程。

这也意味着usdt比率,作为受政府监管的合法资产托管人,GUSD和Paxos Trust需要定期提供美元背书的审计报告,这意味着牺牲独立的货币政策来保证汇率的稳定、合规、透明和风险。控制上的优势极为明显。

同时,从全球数字货币政策监管态势来看,GUSD和PAX更像是数字货币市场与传统金融市场竞争的暂时产物,是数字货币发展的尝试性突破。稳定币。

另一方面,随着趋势的到来,稳定币的数量呈爆发式增长,潜力与风险并存。 链得得App对市场上比较有代表性的稳定币分析如下:

TrueUSD(TUSD):团队不直接管理抵押资产,而是采用引入第三方托管的方式,同时引入第三方定期对资产进行审计。 通过增加频繁的KYC(用户背景调查)和AML(反洗钱)来加强监管,提高信息透明度。 但手续繁琐,交易时效性难以保证。

DAI:基于以太坊的智能合约,人为干预是不可能的。 然而,稳定性得到了以太坊市场价值的支持。 一旦以太坊崩盘,很难预测它能否保持相对稳定。

BitCNY:每个 BitCNY 至少抵押 2 倍于 BitShares (BTS) 的价值。 为实现人民币一对一定向,系统通过智能合约设置了“强制平仓”和“强平”两种机制。 与 DAI 类似,BitCNY 也受到标的币种 BTS 市值大幅波动的影响。

Basis:模仿央行发行货币的方式,利用算法开发三种货币体系(Basis、Bond Token、Share Token)来稳定币值。 Bond Token作为央行发行的债券,用于回购Basis。 Share Token作为央行发行的股票,用于Basis众筹。 但是,由于没有抵押品,系统相对脆弱。 数字货币市场一旦出现黑天鹅事件,很容易引发崩盘。

HUSD:支持四种稳定币(PAX、TUSD、USDC、GUSD)之间的切换,并有风控指标进行评估和审核。 HUSD更像是一揽子稳定币的互换机制,理想情况下它会比单一稳定币更稳定。 但目前的评估机制和提币机制尚不明确,透明度存疑。

尽管目前的稳定币模型有其自身的弊端,但争议不断。 但道路是开辟的,市场是发展的,也是试错的。 由于稳定币的寡头垄断现象,后来者的竞争相对平等。 如何利用新模型实现更深层次的币值稳定,从而曲线突破目前USDT的市场垄断,是各大项目需要思考的问题。

在稳定币的“不可能三角”中,脱离去中心化是不是虚假需求?

9月23日,知名数字货币投资人、Bitfinex股东之一赵东曾在公众平台发表对稳定币的看法。 他说,1999年,保罗·克鲁格曼提出货币存在“不可能三角”理论,称在金融政策方面,资本自由流动、汇率稳定和货币政策独立性不能同时实现。 USDT的成功在于放弃了货币政策的独立性,以获得锚定美元的高流动性和“稳定性”。

即要保持资本自由流动和货币政策独立性,必须牺牲汇率稳定,实行浮动汇率制度; 为了稳定汇率,必须限制资本流动并实施外汇管制; 要保持资本自由流动和汇率稳定,必须放弃货币政策的独立性。

以目前广泛流通的USDT和GUSD为例。 泰达币(USDT)是Tether在比特币区块链上发行的基于Omni Layer协议的稳定代币。 它声称严格按照“美元本位”的概念发行。 每发行一枚USDT,银行账户中就会存入一美元。 同时,Tether 将通过第三方审计证明其拥有与 USDT 流通量等值的美元存款。 但USDT的发行和销毁由Tether独家掌控,Tether是一种高度中心化的数字货币发行方式。 GUSD需要接受政府部门的严格监管和审计。 其本质与现代货币相差无几,也属于脱离去中心化的稳定币类型。

这也是稳定币长期饱受诟病的原因。 打着“去中心化”区块链的旗号,他们做的还是和传统的中心化金融一样。

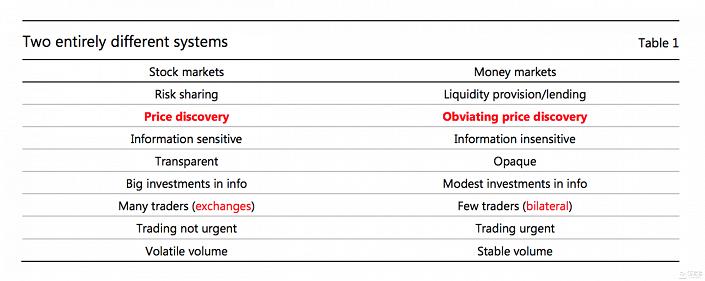

事实上,并非如此。 稳定币与其他数字货币最大的不同在于,其本质上是针对法币市场,追求币值的稳定性和流动性。 诺贝尔经济学奖获得者之一本特·霍尔姆斯特罗姆曾在其论文《理解债务在金融体系中的作用》中表达了他对货币市场的理解。 智宝研究院这篇论文分析认为,货币市场服务于流动性供给和借贷,避免价格发现,信息不敏感,不透明,投资信息中等,交易者少,交易急,交易稳定。 稳定币在数字货币市场的身份,更多体现在结合加密支付网络进行支付结算、跨境资金流动、数字货币货币流通的完善。

图片来源/Bengt Holmstrom 论文截图

中国人民银行数字货币研究所所长姚谦、研究所业务研究部主任孙浩也分析了数字稳定币背后的稳定机制和潜在影响。 加密货币希望“锚定”法币体系,以获得代币价值的稳定性。 与其他虚拟货币产品相比,其与支付结算、货币市场、跨境资金流动等央行业务具有更强的潜在关联性。 其次,稳定币可能对跨境资本管理框架构成挑战。 第三,政府监管的稳定代币可能与私人稳定代币有质的区别。 第四,在数字资产的世界里,缺乏数字法币是问题的根源,稳定币的出现在一定程度上是这个症结的体现。

在大多数情况下,今天的稳定币仍在加密货币行业的小圈子中流通。 在加密数字货币市场还缺乏共识和完善的数字法币的情况下,全球金融机构监管之外的资金自由流通几乎不可能实现,现实世界还没有真正与加密数字货币打通,只有稳定基于区块链系统稳定性的货币机制方面,无论是推动区块链应用的发展,推动加密货币在现实世界的落地,还是为各国央行数字货币的落地提供思路,稳定币有自己的含义,不能用简单的一句话来形容。 概述。

从目前的情况来看,USDT作为稳定币的“龙头”,争议和交易依然存在,短期内暴跌的可能性不高。 稳定币作为数字货币市场的一种特殊货币,对市场乃至传统金融都有一定的借鉴意义,全面否定不可取。

是否有必要利用去中心化的特点,在发展初期提高对整个行业的预期,是一个值得反思的问题。

以上信息我们将严格保密,感谢您对未央网的信任与支持!

非常感谢您的报名,请扫描下方二维码进入沙龙分享群。

非常感谢您的注册,请点击以下链接保存课件。

点击下载金融科技讲座课件

0">[来源]